24 Lug La gestione dell’amministratore di società è sempre insindacabile?

La risposta è no, a parere della Prima Sezione della Suprema Corte di Cassazione del 22.6.2017 n. 15470, la quale ribadisce il principio, già affermato più volte negli anni passati, secondo cui la “business judgement rule”, ossia l’insindacabilità nel merito delle scelte gestionali operate dall’amministratore di società, trova dei limiti nella necessaria ragionevolezza delle stesse nonché nella valutazione della diligenza mostrata nel valutare preventivamente i margini di rischio di ciascuna operazione.

La Suprema Corte infatti precisa che è pacifico che all’amministratore di una società non possa essere imputato, a titolo di responsabilità ex art. 2392 c.c., l’aver compiuto scelte da un punto di vista economico inopportune, attenendo tale valutazione ad un ambito di discrezionalità imprenditoriale che può rilevare semmai come causa di revoca dall’incarico. Tuttavia ben può essere fonte di responsabilità contrattuale verso la società amministrata l’omissione di quelle cautele, verifiche e informazioni preventive da parte dell’amministratore e perciò la mancanza di diligenza nell’apprezzare preventivamente i margini di rischio connessi ad un’operazione da intraprendere rivelatasi inopportuna in termini economici: in tali casi, infatti, l’amministratore potrà essere condannato a risarcire alla società i danni che siano conseguenza della propria condotta negligente.

Ma quale criterio di diligenza deve essere adottato per vagliare la rilevanza o meno ai sensi dell’art. 2392 c.c. del comportamento dell’amministratore? Il Legislatore della riforma del 2003 ha optato per la diligenza professionale ex art. 1176 comma 2 c.c., ossia quella “richiesta dalla natura dell’incarico e dalle loro specifiche competenze”, soppiantando così il vecchio criterio della generica “diligenza del mandatario”. Come chiarito nella Relazione Illustrativa alla riforma, non si richiede che gli amministratori debbano essere degli esperti in materia finanziaria, ma che le loro scelte siano basate su adeguate conoscenze e informazioni e, nello stesso tempo, frutto di adeguata valutazione del rischio e non di negligente improvvisazione.

Quella degli amministratori rimane in ogni caso un’obbligazione di mezzi e non di risultato, non essendo chiamati a rispondere per i risultati negativi non imputabili a difetto di diligenza professionale nell’adempimento del loro mandato.

Link alla sentenza

Articoli recenti

-

SOSPESO DECRETO INGIUNTIVO “PASSATO IN GIUDICATO”

Provvedimento PDF sul sito Astenulle.it ...

30 novembre, 2023 2 Mi piace -

LA TUTELA DEL GARANTE CONSUMATORE: LIBERAZIONE EX ART. 1957 C.C.

L’approdo della giurisprudenza di merito...

09 novembre, 2023 1 Mi piace -

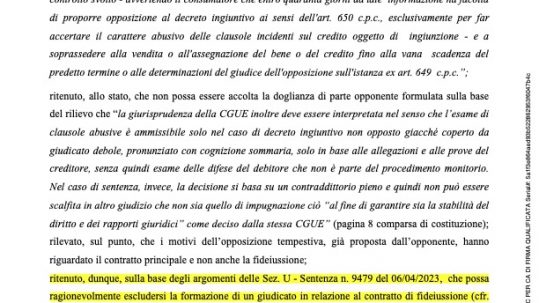

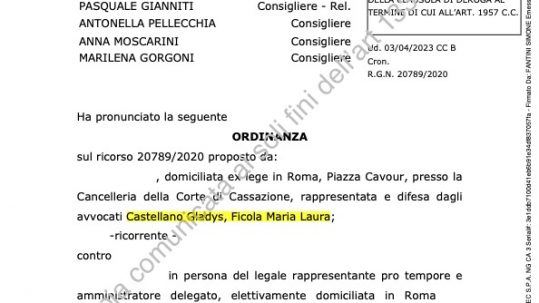

ABUSIVA LA DEROGA ALL’ART.1957 CC – FINALMENTE LA CASSAZIONE PARLA A FAVORE DEL FIDEIUSSORE CONSUMATORE

Con l’ordinanza n. 27558 del 28 Se...

30 settembre, 2023 3 Mi piace