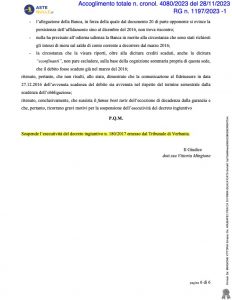

30 Nov SOSPESO DECRETO INGIUNTIVO “PASSATO IN GIUDICATO”

Provvedimento PDF sul sito Astenulle.it (sezione provvedimenti)

TRIBUNALE DI VERBANIA 28.11.2023

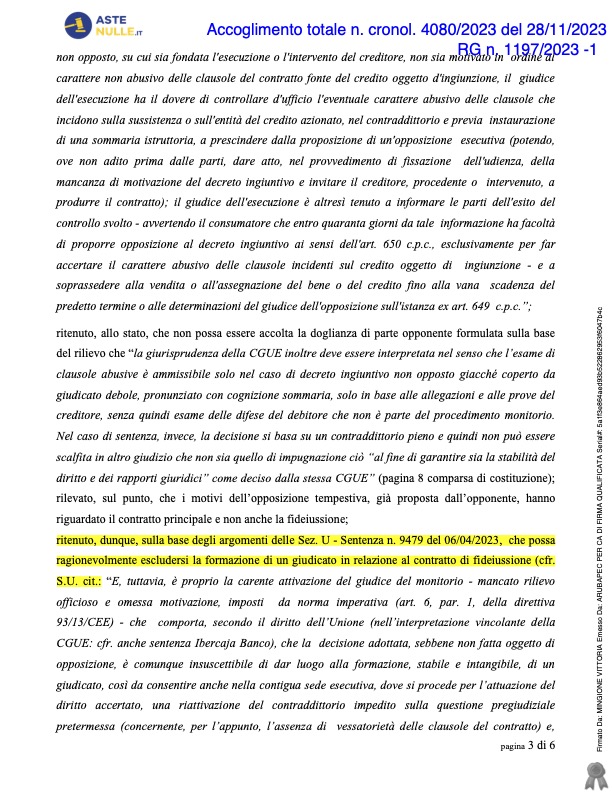

Un passo avanti rispetto alle Sezioni unite 9479/2023, che hanno regolato la modalità di reazione nei confronti del decreto ingiuntivo MAI opposto dal Consumatore nella fase dell’esecuzione forzata.

L’ipotesi decisa a Verbania era parzialmente diversa rispetto alla sentenza delle SSUU, in quanto la Consumatrice aveva opposto il decreto ingiuntivo del 2017, ma l’opposizione era stata dichiarata improcedibile con la conseguenza di essere stato dichiarato “definitivamente esecutivo” il decreto stesso.

Nel nostro ordinamento quando un’opposizione è dichiarata improcedibile l’effetto è identico alla mancata opposizione.

La Consumatrice era sotto esecuzione per effetto del decreto ingiuntivo, quindi sulla base delle SSUU, interpretate estensivamente, ho richiesto ai due giudice dell’esecuzione (mobiliare e immobiliare chiamati sullo stesso titolo) il termine per proporre l’opposizione tardiva consumeristica (la soluzione che ha individuato come rimedio da esperire la Cassazione il 6 Aprile 2023).

Solo uno dei due GE mi concedeva il termine sospendendo l’esecuzione, con la conseguenza che, mentre l’incasso delle somme rinvenute sul conto (pignoramento presso terzi) era sospeso, non altrettanto l’asta sull’immobile che invece era in procinto di essere svolta.

Sulla base del termine concessomi dal GE del mobiliare (quello del pignoramento del conto) instauravo l’opposizione tardiva consumeristica e chiedevo la celebrazione in urgenza dell’udienza di discussione della provvisoria esecutività del titolo, ossia (per i non addetti ai lavori) chiedevo che il giudice disponesse che quel decreto fosse dichiarato insuscettibile di esecuzione, ciò per evitare che l’asta sulla casa della Consumatrice fosse svolta.

Il Giudice all’esito di un’udienza in presenza ha accolto la richiesta.

I punti salienti di questa decisione sono:

1) aver addossato l’onere della prova sulla qualità di NON Consumatore alla Banca

2) aver ritenuto che qualsiasi provvedimento giurisdizionale può essere rimesso in discussione se non vi sia stata espressa decisione sulle clausole abusive del contratto alla base del provvedimento (quindi non solo il decreto ingiuntivo MAI opposto)

3) aver riconosciuto che la clausola di deroga all’art. 1957 cc è abusiva anche nell’ipotesi di fideiussione a prima richiesta

4) aver addossato alla Banca la prova di aver rispettato il termine di cui all’art. 1957 cc (il termine che se non rispettato porta alla decadenza dell’impegno del garante).

L’effetto di questa decisione è che la Banca non può più agire esecutivamente nei confronti della Consumatrice.

Qualora un Consumatore sia chiamato ad un pagamento sarebbe auspicabile ricorrere agli strumenti consentiti dalla Corte di Giustizia e dalla Cassazione in tempi meno prossimi alle esecuzioni forzate.

Il mio caloroso suggerimento è di verificare il titolo del debito subito anche se non è stato ancora richiesto il pagamento, per comprendere i diritti eventualmente violati e ripristinare l’equilibrio tra il Cliente e la Banca, come vuole la Direttiva 93/13/CE che è il testo normativo che ha consentito tutti questi importantissimi risultati.

Gladys Castellano

(riproduzione riservata)