16 Mag L’USO DISTORTO DI STRUMENTI GIURIDICI LECITI AL SOLO SCOPO DI ELUDERE IL FISCO COSTITUISCE ABUSO DEL DIRITTO

Fattispecie precedente l’introduzione dell’art.10 bis dello Statuto del Contribuente

Con una recente pronuncia (n.9610 13 Aprile 2017) la Corte di Cassazione interviene sulla configurabilità dell’abuso del diritto per l’ipotesi di costituzione di società avente ad oggetto la costruzione di edifici che abbia condotto esclusivamente alla realizzazione di unità immobiliari vendute ai soci della stessa società.

La Corte nel definire condotta abusiva l’operazione economica che abbia quale suo elemento predominante e assorbente lo scopo di eludere il fisco, ha cassato con rinvio la decisione della Commissione Tributaria Regionale dell’Emilia Romagna ritenendo che non fosse stata adeguatamente motivata la decisione di secondo grado sulla base degli elementi forniti dall’Agenzia, di cui era stato respinto il gravame (l’essere stata costituita la società nel settembre 2003, con due soli soci, i coniugi M.R. e S.D., e l’essere la stessa priva di dipendenti e con una sede, di appena due mq, corrispondente a quella di altre società participate dal M.; L’avere la società svolto attività edile consistente nella sola costruzione di due unità immobiliari; il fatto che gli unici ricavi, a fronte di ingenti costi, avevano riguardato l’anno 2006, a seguito della vendita dei due unici appartamenti costruiti, effettuata nei confronti dei medesimi soci; la cancellazione della società nel gennaio 2007).

Link alla sentenza

Cassazione Civile n.9610 13 Aprile 2017

Articoli recenti

-

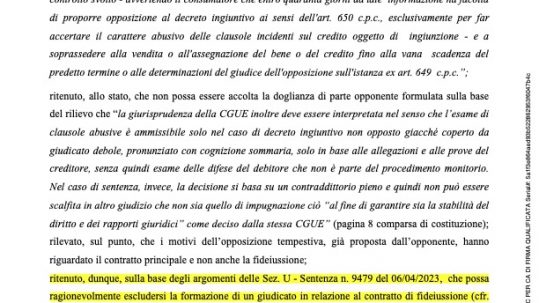

SOSPESO DECRETO INGIUNTIVO “PASSATO IN GIUDICATO”

Provvedimento PDF sul sito Astenulle.it ...

30 novembre, 2023 2 Mi piace -

LA TUTELA DEL GARANTE CONSUMATORE: LIBERAZIONE EX ART. 1957 C.C.

L’approdo della giurisprudenza di merito...

09 novembre, 2023 1 Mi piace -

ABUSIVA LA DEROGA ALL’ART.1957 CC – FINALMENTE LA CASSAZIONE PARLA A FAVORE DEL FIDEIUSSORE CONSUMATORE

Con l’ordinanza n. 27558 del 28 Se...

30 settembre, 2023 3 Mi piace